私募投資巨頭 - Brookfield (BN) (一)

Brookfield 就像一台超級複合增長機器,靠三個引擎源源不絕地賺錢。過去 30 年年化回報 19%,遠勝 S&P 500 的 11%,Brookfield系環環相扣,「雞生蛋、蛋生雞」的模式讓股東財富以指數級增長。本文會先簡單講解BN系的Business Model,下一篇文章會討論估值

私募行業規模爆炸性增長

全球另類資產(Alternative Investment)規模從 2002 年僅$2 Trillion美元暴漲到 2025 年$25 兆,預計 2030 年衝上$60 Trillion——相當於 23 年增長 30 倍。這不僅僅是數字遊戲,背後反映了一場深刻的資金遷移:養老金、主權財富基金、保險公司從傳統股債轉向另類資產配置占比從 5%(2002 年)升到 15%(2025 年),預計未來達峰值 25%。需注意行業不可能永久維持如此高速增長,未來增速放緩屬行業常態。投資者應緊貼行業周期,同時留意機構資金流向和行業競爭動態。

BN等私募巨頭受重視的核心原因及好處

a. 穩定性:私募投資冇即時市價,估值靠內部審慎評估。而且成交多發生喺機構同私募公司之間,呢啲大戶都係成熟投資者,重視長線業績同企業內部價值,而唔係短期市場情緒去炒賣。即係話,私募市場中「理性人」比例佔大多數,受市場先生影響較少。

b. 現金流:有錢人士不追求賬面增值,要的是真金白銀每年入賬。私募基建、房地產、基礎設施投資都是「生錢機器」,適合打造「世襲式家族財富」。

c. 分散配置:美國上市公司數量 30 年減半,越來越多高成長/優質公司選擇留在私人市場,你想賺這波錢只能進私募。投資者因市場結構改變,尋找“珍珠”的機會減少,混合私募投資能提供真正的分散,降低全面風險。

d. 長線超額回報:“流動性溢價”理論下,私募投資流動性較低換來更高的投資回報,只要投資者有耐心等待,能在相同風險下換取超額回報。

Business Model of Brookfield

BN 成間野可以分做3款業務,

· Brookfield Wealth Solution (BWS),

· Brookfield Corporation (BN) ,

· Brookfield Asset Management (BAM) ,

Brookfield Wealth Solution (BWS)

對於資產管理公司來說,傳統的收入來源主要來自「管理費」(management fee)和「業績報酬」(carried interest),這兩項收入基於管理的資產規模和投資績效計算,屬於費用型收入,與資產本身的投資回報分開。如果資產管理公司希望分享「淨投資回報」(net investment returns),必須投入自有資本直接參與投資。

然而,若公司自有資本有限,直接投資所帶來的收益對整體財務影響有限。為擴大可運用資本池,這些公司通常會借助第三方資金,特別是保險行業的「浮存金」(float money)。浮存金是保險公司在履行保險責任前,暫時持有並可用於投資的資金。

而BWS 主要聚焦於年金、退休產品、保險資產等長期資金池,憑藉 Brookfield 集團雄厚資本、風險管理能力和資產管理專業,持續擴大業務版圖。

BWS 目前管理逾$135B美元保險資產,為客戶提供穩定長期的退休收入。其核心資金來源為各類儲蓄型保險及年金產品,浮存金具備高可預見性和留存期長等特性,能有力支持資產管理業務長線發展。

與傳統產物保險不同,BWS 浮存金成本不依賴理賠表現,而是來自出售保單時的承諾回報(cost of capital),資金週期長、保持穩定,對利率風險及市場波動敏感度低,有助於資產負債匹配和投資回報優化。

BWS業務完全由 Brookfield 集團自有資金創立,沒有外部基金或第三方資本,所有現金流和投資回報均反映在集團自身資產負債表,保障了與客戶及持有人利益高度一致。

這種模式亦符合全球退休人口老化趨勢:隨著大量資金流入年金與儲蓄型保險產品,BWS能以大規模保險負債作槓桿,結合 Brookfield 的基建、不動產、私募等長線高質資產,創造低風險、大規模、可預見的現金流。

浮存金模式 (年金 vs 一般保險)

相信唔少人都聽過巴菲特的其中一個資金來源是一般保險業務的浮存金,例如車保 / 巨災保險。這類浮存金背後承擔了承保成本(cost of capital),即保險公司需要支付的理賠金和營運成本。用簡單的例子說明,今年收取保費$1萬元,理賠給客人$8000元 ,營運成本$1500元,則保險業務本身有經營利潤 ($500),更意味著浮存金的資金是”零成本”的。但是這種模式對保險公司理賠經驗 (如何搵到發生意外機會既低既客)和運營效率要求極高。

相較之下,BWS的浮存金主要來自儲蓄保和年金。投保人支付的保費會長期留存在保險公司,成為公司可運用的資金池。因為這類產品會向客戶承諾固定的回報率,故浮存金的成本不可能是零的,而是取決於保單的保證利率。因此來自儲蓄保和年金的浮存金是不可能以零成本方式擴大公司可運用的資金池.

儘管年金的浮存金成本較高 (“不可能零成本”),並不代表年金的浮存金差過一般保險浮存金。一般保險的受保期一般為一年, 客人可在下一年度選擇接受/拒絕續保, 黏性遠遠俾年金低, 而且要維持到穩定的operating profit並不是一件容易的事情,保險公司有機會錯估保單池既意外機率, 又或者有極端事件發生, 都有機會令承保業務錄得重大虧損。

相反, 年金類別的浮存金的穩定性高,因為年金的客戶黏性更強,提款頻率低,且保單期較長(資金可能留在可能承保公司持續數十年)。其支付義務固定且可預測 (出售保單時的承諾回報),使得保險公司可以透過精確資產負債管理來有效運用這筆浮存金。但需要確保投資回報高於保證回報率。只要投資組合理性配置,企業有能力創造穩定收益,就能享受超額利差收益(Spread Related Earning,SRE)。SRE文章後段再詳談。

年金三大特性:資金年期長+留存率高+只需提供保證回報, 令到BWS 係低風險和有限可預測的支付義務, 可以令複利效果更明顯,即使遇上黑天鵝事件亦能夠減低衝擊,. 當中最大的風險是: 公司運用浮存金的能力。以BN過往的成績, 應不是問題。

總結, BWS的「浮存金模式」是一套基於長期穩定資金來源和精細資產管理的業務模式,與巴菲特的零成本保險浮存金模式不同,但同樣能提供強大的資金杠桿效應。該模式使Brookfield能在風險控制與收益間取得良好平衡,建立起強健且可持續的資產管理生態系。相比起一般保險/醫療保, 資產管理公司由退休金市場獲取浮存金貼合資產管理公司的資金需求 (高黏性/高可預見性), 而且隨著人口老化, 退休金市場本就存在大量缺口, 進一步提供增長引導予資產管理公司.

Brookfield Asset Management (BAM)

Brookfield Asset Management(BAM)作為資產管理公司,其財務結構和營運模式較為簡單明確,主要特點和運作方式如下:

BAM的主要業務是負責管理資金,通過收取「管理費」(Management Fee)和「表現費」(Performance Fee)賺取收入,另外也可通過「項目投資收益權」(Carried Interest)分享部分投資回報。 BAM核心優勢在於其「輕資產」特性,能夠在大規模資金流入下,維持高資本效率,管理團隊不必按比例增員,公司不需要投入等量的資金去捕捉增長,擴展管理規模與收入。

· 管理費是基於「Fee Bearing Capital」(FBC)資產規模收取按一定的百份比,規模越大,管理費越高。

· 表現費基於基金相對benchmark的超額回報作抽成

· 項目投資收益權則在資產達到一定回報並退出時才會實現,促使BAM重視長期投資效果。

股權與財務分配

BAM管理層會將95%的「可分配收益」(Distributable Earnings, DE)派發給股東,其中大部分利潤又會注入BN(Brookfield Corporation),由BN持有BAM約73%股權,形成資金和股東權益的緊密聯繫。

資產與業務組合規模

BAM目前管理約1兆美元資產(AUM),其中

地域分布65%在美國,20%歐洲/中東,15%亞洲;

資產類別包括12%可再生能源、20%基礎設施、13%私募股權、25%房地產、30%私人信貸等。這些資產大多提供穩定且持續的現金流,符合BAM長期打造穩定現金流業務的願景。

約40%的資金是「永久資本」,無法被投資者隨時提取;48%為有一定投資期限制的長期資本,贖回需符合一定條件和期限限制,這降低了突發性的的資金流出壓力,保障管理層能長期運作投資策略

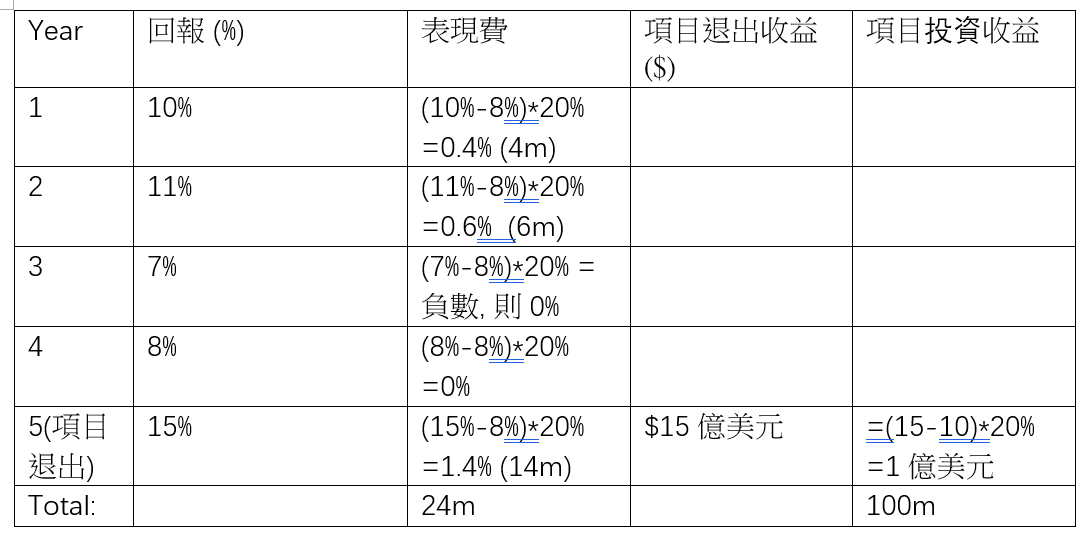

以下就表現費和項目投資收益權舉例,以便更好理解

BAM管理的基礎設施基金籌集了10億美元, 預計回報為每年8% (0.8億),所有收益均會派發, 表現費為25%,每一年一次, 而項目投資收益權則為20%.假設基金年期為5年, 並在第5年時當日Day 1投入的10億資產已升值至15億

大家可以”反過來想”, 如果BAM手頭上約4-5成資本都係可以隨時被投資者提取會發生什麼?

收費模式比較 (FRE vs SRE)

FRE(Fee-Related Earnings,管理費相關收入)

收入穩定,波動性低,不論基金回報如何,都會基於資產規模(Fee Bearing Capital)收取固定比例的管理費。對公司而言,FRE提供穩定且可預測的現金流,保障經營穩定性。

SRE(Spread-Related Earnings,息差相關收入)

收入高度依賴資產管理人的投資表現及資本運用能力。理論上SRE回報高於FRE,但承擔更多投資回報風險。若回報低於預期,管理公司甚至可能出現虧損。

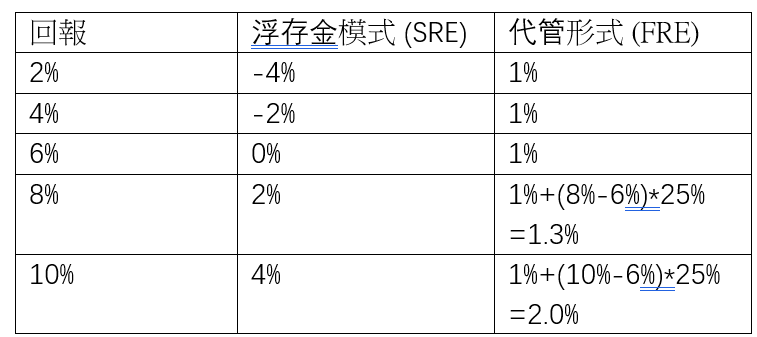

以下用數學例子拆解:

假設BN成立二款新的基金, 所持有資產回報一致:

(1) BWS投入浮存金$100 (SRE模式)

(2) 第三方資金投入$100以代管形式投資 (FRE模式)

當中BN為第三方資金以的代管形式投資表現費門檻是 6%, 表現費為25%, 管理費1%

,而BWS的要求回報同樣是6%.

由上圖可見, SRE高度依靠基金回報, 如果回報不如預期, 管理人好可能要白做之餘仲要貼錢俾人. 風險和固報成正比, 當回報高時, 賺息差可以讓管理公司享受更可觀的回報,換句話說, SRE要負擔投資回報風險.同時可享受超額回報

相反, 代管形式 (FRE)收入十分穩定, 不論基金回報都先收管理費,為公司提供穩健現金流, 即使基金回報高,表現費的回報一般比SRE模式弱.

這兩種模式各有優劣,資產管理公司通常結合兩者以平衡穩定收入和長期業績激勵,並透過吸納第三方資金為己用直接投資賺錢,持續提升競爭力與股東價值。Brookfield的生意模式可謂是抽水王.

Brookfield Corporation (BN)

BN角色則比較複雜是整個 Brookfield 生態系統的母公司, 負責 資本分配 和 持有並營運旗下投資的公司. BN並不是一間只係搵野買買買就收管理費的企業, 而是一間通過營運改善及資產升值 (提供value-added) 產生更高回報的資產管理公司. 關鍵分別是 BN 不單是管理人,亦是「實質投資者」。BN擁有以一個合理價錢購買高質資產和如何管理這些資產的能力, 從而提升到資產帶來更強勁/穩定的現金流,達成資產強化(asset enhancement) 從而提升估值.

BN 資產強化可以簡單地總結成以下呢個流程 (雞生蛋, 蛋生雞,務求cash flow源源不絕之餘仲可以長期有up trend).

· Step 1 >> 部署資本至具吸引力的長期投資

· Step 2 >> 營運改善 增加cash flow / derisk 從而令資產增值

· Step 3 >> 資本回收 (Capitcal Recycle) 資產產生既free cash flow / Sold out 再去投資其他野

· Step 4 >>向股東分派部分收益, Step 1 again

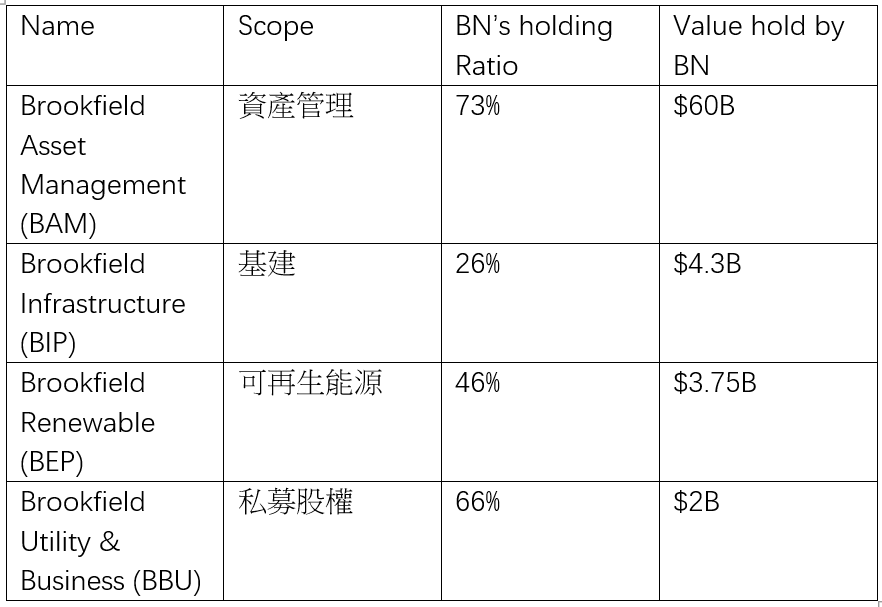

BN持有多家上市子公司的股權,合共約$82B, 以下Table列出主要holdings, BN均有主導權確保經營策略協同一致.

BN 直接持有的非上市資產合共約$98B, 包括 $26B Real Estate, $26B BWS, $46B Asset Management (直接投資,並不是指73%的BAM股值), 長期目標15% cagr.

收入來源

可能睇完之後都未能講清楚BN 係做緊咩, 由佢恆常收入來源拆解相信會比較直接,

· Asset Management: 45% (BAM分派的收入+直接投資於BAM既回報)

· BWS: 27.5% (SRE Earning)

· Operating Business (由多家BAM以外的上市公司加上直接投資的地Real Estate項目): 27.5%

· Monetization of mature assets: 按市況變化

總括, BN是一間包含了 BAM, BWS 和持有直接投資的企業經營者, 特點在於 BN會進行資產強化,增強手下資產估價和利用資金配置作出最符合企業價值觀的行動 (如: 投入直接投資 / 回購 / 收購等).

BN 係我的重倉股之一,難得見係中文Substack 見到有人分析!